匿名組合

米国のプライベート

クレジットファンド

投資とは

3つの重要ポイント

対策をしているか

利用していないか

目標利回り

(予測値/税引前)

8.33%※1,2,3

分配金

会員限定

情報

投資対象

会員限定

情報

※1 米担保付翌日物調達金利 +4%程度(2025年4月11日時点)

※2 現時点における目標および想定利回りであり、将来の運用成果を約束または保証するものではありません

※3フィー控除後

※匿名組合ベース

本ファンドの強みと戦略

プライベートクレジット

に優位な投資環境

銀行規制の変化などから歴史的に追い風となっているプライベートクレジットにおいて、当ファンドは長期にわたり業界で確かな地位を築いてきました。専門性を要するローン案件を相談する「最初の窓口」としての優位性を持っており、個別取引となる投資対象案件を常に豊富に持っています。

当社がプライベートクレジットをおすすめする理由3点が以下になります。

米国の銀行規制強化により、特に一部業種への融資については銀行本来の競争力が低下

銀行の資本規制の厳格化は、銀行の融資の収益性は低下

市場の不透明感から、米国地銀はバランスシートの修復に注力をし始め、その結果、銀行融資枠にありつけない優良な借り手が増加

市場の混乱により、特に1,000万〜5,000万ドルの融資市場において新規融資の信用スプレッドが高くなる一方で、多くの大手金融機関や大手クレジットファンドにとっては投資規模が小さすぎる状況

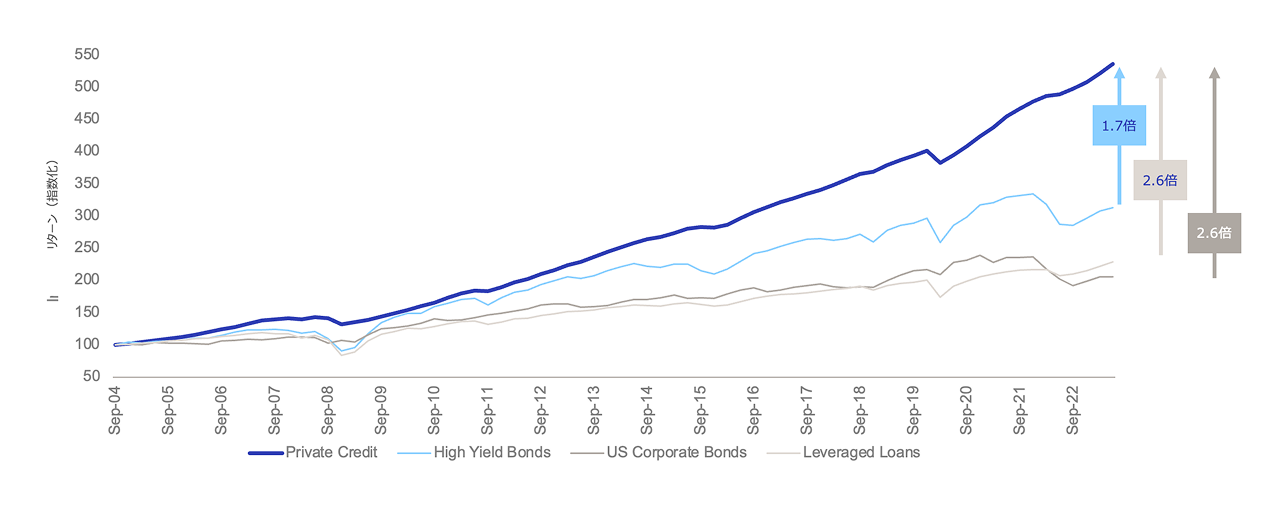

1. 相対的な指数パフォーマンス (四半期データ) の基準 100 として 2004 年 9 月を設定

2. ブルームバーグ、2023 年 9 月 13 日時点のデータに基づき、MAファイナンシャルが分析。

ダイレクト・プライベート・クレジット: クリフウォーター・ダイレクト・レンディング・インデックス(CDLIインデックス)、米国社債: ブルームバーグ米国社債インデックス(LUACTRUU インデックス)、ハイイールド社債: ブルームバーグ米国企業ハイイールド指数(LF98TRUU指数)、レバレッジド・ローン: クレディ・スイス・レバレッジ・ローン指数(CSLLLTOT指数)

急成長

※2. KKR Credit, Beyond Corporate Credit: Exploring Asset-Based Finance for 2024 (2024年1月)